Kevin Warsh preuzima dužnost predsjednika američkih Federalnih rezervi . Time zamjenjuje Jeromea Powella , koji se može osvrnuti na bogat mandat na čelu Federalnih rezervi (FED).

Ovaj puta, primopredaja je delikatnija nego inače. Razlog tome je zato što američki predsjednik Donald Trump, koji je nominirao Warsha, već neko vrijeme vrši snažan pritisak za niže ključne kamatne stope. Glasovanje američkog Senata u korist Warsha također je bilo tijesno, s 54 glasa protiv i 45 protiv čime je potvrđen kao budući čelnik najvažnije svjetske središnje banke. Koji su događaji oblikovali Powellov osmogodišnji mandat i u kojem bi se smjeru mogla razvijati američka monetarna politika pod Warshovim vodstvom?

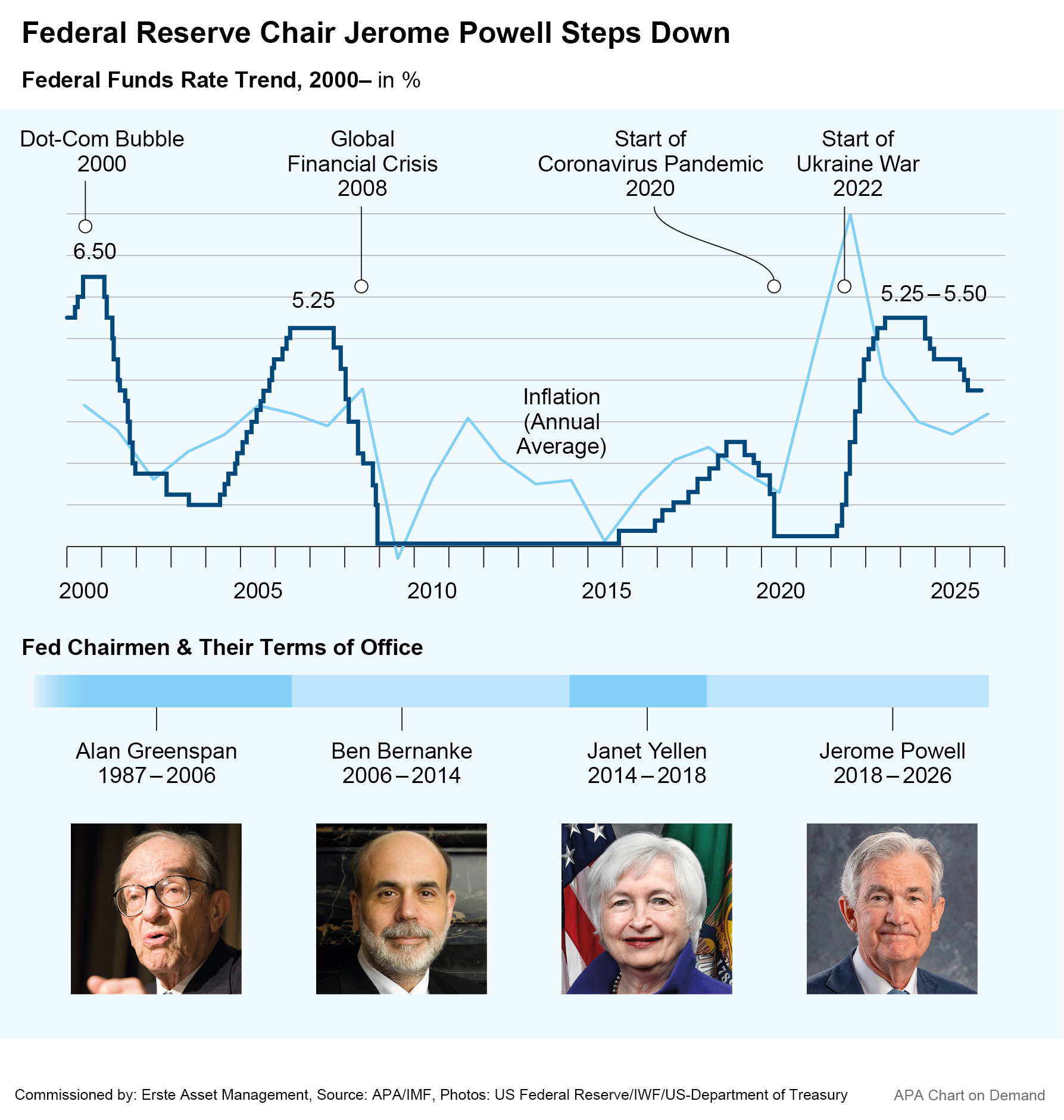

Powellovo turbulentno vrijeme na čelu FED-a

Powell je vratio središnju banku u normalu nakon faze nulte kamatne stope tijekom financijske krize, podržao gospodarstvo drastičnim smanjenjem kamatnih stopa na početku pandemije i odgovorio na visoku inflaciju uzrokovanu zatvaranjima i ratom u Ukrajini ciklusom povećanja kamatnih stopa.

Međutim, središnjeg bankara vjerojatno ćemo prije svega pamtiti kao žestokog protivnika američkog predsjednika Donalda Trumpa. Trump je više puta kritizirao monetarnu politiku FED-a pod Powellom. Izjašnjavao se u korist ključne kamatne stope od jedan posto ili manje. Tijekom oba Trumpova mandata, Powell se odupirao predsjednikovim pokušajima intervencije i inzistirao na neovisnosti središnje banke.

Sam Trump je imenovao Powella za čelnika FED-a. Naslijedio je Janet Yellen, koju je Turmp također kritizirao. Godine 2018. Powell je isprva nastavio kurs svog prethodnika umjerenog povećanja kamatnih stopa, a Trump ga je čak i tada oštro kritizirao: “Mislim da je FED poludio”, rekao je Trump na predizbornom događaju.

Nakon pandemijskih godina i ogromnog porasta inflacije, pad inflacije omogućio je ponovno smanjenje kamatnih stopa 2024. godine. Međutim, Powell je zauzeo oprezan pristup i nije smanjio kamatne stope tako brzo kako bi to želio Donald Trump, koji je u međuvremenu ponovno izabran za predsjednika nakon Bidenovog međuvlašća. Trump je nekoliko puta javno oštro kritizirao Powella i izrazio želju za bržim smanjenjem kamatnih stopa.

Zauzvrat, Powell je inzistirao na neovisnosti središnje banke. Trumpove kritike Powella eskalirale su 2025. godine i prerasle u prijetnje otkazom. Trumpovi pokušaji intervencije u vezi s nadolazećom promjenom na čelu američkih Federalnih rezervi potaknuli su nagađanja da Fed više ne može težiti samo ciljevima niske inflacije i pune zaposlenosti u budućnosti. Koja vlada ne bi željela niske kamatne stope na državni dug i niske kamatne stope za kredite za privatna kućanstva i tvrtke?

Američke Federalne već zauzima blaži monetarni stav

Kao što je spomenuto, glavni zadatak monetarne politike jest ostvarivanje dvaju ciljeva: pune zaposlenosti i stabilnosti cijena – tj. niske inflacije. To već otkriva važno područje trenja. To uključuje staro pitanje treba li središnja banka djelovati na način koji se više bori protiv inflacije (“hawkish”) i time u korist vjerovnika ili ulagača u obveznice, ili na način koji je više prilagođen poslovanju i time u korist dužnika ili ulagača u vlasnički kapital (“dovish”).

Pogled na ključne pokazatelje inflacije, stopu nezaposlenosti i gospodarskog rasta sugerira da FED sada djeluje prilično umjereno. S 3,8% inflacija je znatno iznad ciljane vrijednosti, dok je rast prilagođen inflaciji od 3,3% jasno iznad potencijalne vrijednosti. U tu sliku uklapaju se i buduće smjernice FED-a, tj. izgledi za politiku kamatnih stopa koje je priopćila središnja banka.

Status u svibnju 2026.

Dvije sile trenutno oblikuju gospodarstvo i financijska tržišta. S jedne strane, sukob u Iranu potiče rast cijena energije. Dio toga će se prenijeti na druge komponente inflacije. S druge strane, procvat umjetne inteligencije prvenstveno je investicijski procvat koji potiče inflaciju. Samo u srednjoročnom i dugoročnom razdoblju korištenje umjetne inteligencije moglo bi povećati produktivnost i time smanjiti inflaciju (veća produktivnost rada, učinkovitiji procesi, niži troškovi proizvodnje, veća potencijalna stopa rasta).

Brojne središnje banke, uključujući Europsku središnju banku, reagirale su na inflacijska kretanja signaliziranjem smanjenja kamatnih stopa. Nasuprot tome, Fed je i dalje službeno sklon smanjenju kamatnih stopa. Međutim, taj stav dijeli sve manje članica Feda, zbog čega tržište već predviđa desetinku postotnog boda višu ključnu kamatnu stopu do kraja godine.

Što će se promijeniti pod Kevinom Warshom?

U tom kontekstu zanimljivo je da novi predsjednik Feda Kevin Warsh podržava promjenu komunikacijske strategije Feda. Fed bi mogao povući svoje smjernice za budućnost, tj. svoje izglede o politici kamatnih stopa. To bi povećalo fleksibilnost središnje banke, ali bi istovremeno povećalo volatilnost tržišta. Očekivanja kamatnih stopa tada bi više ovisila o novim podacima (inflacija, zaposlenost), a manje o prethodno komuniciranom putanju.

Warsh se nedavno zalagao za niže kamatne stope, ukazujući, između ostalog, na porast produktivnosti uzrokovan umjetnom inteligencijom. To je možda otvorilo kontradikciju: treba li u budućnosti staviti veći naglasak na ovisnost o podacima ili treba uzeti u obzir prognoze?

Zapravo, u pitanju je još više. Američki državni dug je visok i, prema podacima OECD-a, nedavno je iznosio 125% BDP-a – kao i kamate na državni dug, koje su iznosile 4,1% BDP-a. Nije samo u SAD-u rizik da središnja banka više neće moći usmjeriti svoju monetarnu politiku prvenstveno na stabilnost cijena, jer bi više kamatne stope mogle ugroziti održivost javnih financija. U tehničkom smislu, to je poznato kao fiskalna dominacija nad monetarnom politikom. Normalno, središnja banka trebala bi povećati kamatne stope ili ih održavati visokima ako je inflacija previsoka. To postaje teže u slučaju fiskalne dominacije jer više kamatne stope povećavaju kamatno opterećenje države, povećavaju proračunski deficit i stoga mogu izazvati sumnju u održivost duga.

Što će se, dakle, promijeniti pod Kevinom Warshom? Pravno gledano, predsjednik FED-a nije jedini donositelj odluka o monetarnoj politici: ima samo jedan glas u Odboru za otvoreno tržište Federalnih rezervi (FOMC) i potrebna je većina za odluke o kamatnim stopama i bilanci. Međutim, de facto njegova je uloga znatno veća. On postavlja dnevni red, organizira konsenzus FOMC-a, oblikuje komunikaciju, utječe na percipiranu reakcijsku funkciju i može promijeniti institucionalni smjer FED-a. U Warshovom slučaju, relevantnost stoga leži manje u pitanju može li on sam progurati smanjenje kamatnih stopa, već hoće li promijeniti režim FED-a putem komunikacije, politike bilance, regulatornih prioriteta i odnosa s Ministarstvom financija.

Zaključak

Ukratko: Prethodna politika FED-a već se može opisati kao prilično umjerena. To se neće promijeniti pod novim predsjednikom Feda, jer Kevin Warsh već zagovara smanjenje kamatnih stopa . Međutim, on ne može sam smanjiti kamatne stope. Sve u svemu, ceteris paribus, ovo i dalje više govori u prilog dionicama nego obveznicama (pod pretpostavkom da inflacija ostane iznad cilja središnje banke od 2%).

Istodobno, politika FED-a mogla bi postati manje predvidljiva ako se oslabe smjernice za budućnost . To bi vjerojatno rezultiralo većim fluktuacijama na tržištu ako se ekonomski podaci neočekivano razviju. Veća neizvjesnost podrazumijeva, barem u teoriji, višu premiju rizika, tj. veću razliku između dugoročnih i kratkoročnih prinosa obveznica.

Jedan od mogućih projekata Kevina Warsha kao predsjednika FED-a je smanjenje bilance središnje banke prodajom državnih obveznica. Međutim, to bi bio veliki projekt koji bi zahtijevao puno pripreme. Spekulativno, jedna od mogućih posljedica mogla bi biti da bi prodaja obveznica zaoštrila financijsko okruženje do te mjere da bi se ključne kamatne stope morale smanjiti. Međutim, baš kao i strahovi da bi monetarna politika mogla postati podređena fiskalnoj politici, ovo je trenutno samo nagađanje.

Pravna izjava o odricanju odgovornosti

Ovaj dokument je oglas. Osim ako nije drugačije naznačeno, izvor: Erste Asset Management GmbH. Jezik komunikacije prodajnih ureda je njemački, a jezici komunikacije Društva za upravljanje uključuju i engleski.

Prospekt za UCITS fondove (uključujući sve izmjene i dopune) pripremljen je i objavljen u skladu s odredbama InvFG-a 2011. s izmjenama i dopunama. Informacije za ulagače u skladu s § 21 AIFMG-a pripremljene su za alternativne investicijske fondove (AIF) kojima upravlja Erste Asset Management GmbH u skladu s odredbama AIFMG-a u vezi s InvFG-om 2011.

Trenutno važeće verzije prospekta, Informacije za ulagače u skladu s § 21 AIFMG-a i dokumenta s ključnim informacijama mogu se pronaći na web stranici www.erste-am.com pod rubrikom „Obvezne publikacije“ i zainteresirani ulagači ih mogu besplatno dobiti u uredima Društva za upravljanje i u uredima depozitarne banke. Točan datum najnovije objave prospekta, jezici na kojima je dostupan dokument s ključnim informacijama i sva druga mjesta na kojima se dokumenti mogu dobiti navedeni su na web stranici www.erste-am.com. Sažetak prava ulagača dostupan je na njemačkom i engleskom jeziku na web stranici www.erste-am.com/investor-rights a može se dobiti i od Društva za upravljanje.

Društvo za upravljanje može odlučiti o privremenom obustavljanju odredbi koje je poduzelo za prodaju certifikata udjela u drugim zemljama u skladu s regulatornim zahtjevima.

Napomena: Spremate se kupiti proizvod koji može biti teško razumjeti. Preporučujemo da pročitate navedene dokumente fonda prije donošenja investicijske odluke. Osim gore navedenih lokacija, ove dokumente možete besplatno dobiti u uredima referentne banke Sparkassen i uredima Erste Bank der oesterreichischen Sparkassen AG. Tim dokumentima možete pristupiti i elektronički na www.erste-am.com.

Napomena: Scenariji uspješnosti navedeni u dokumentu s ključnim informacijama temelje se na metodi izračuna koja je specificirana u uredbi EU. Budući razvoj tržišta ne može se točno predvidjeti. Prikazani scenariji uspješnosti samo predstavljaju potencijalnu zaradu, ali se temelje na zaradi u nedavnoj prošlosti. Stvarna zarada može biti niža od navedene. Naše analize i zaključci su općenite prirode i ne uzimaju u obzir individualne karakteristike naših ulagača u smislu zarade, oporezivanja, iskustva i znanja, investicijskog cilja, financijskog položaja, sposobnosti za gubitak i tolerancije na rizik.

Napomena: Prošla uspješnost nije pouzdan pokazatelj buduće uspješnosti fonda. Ulaganja u vrijednosne papire nose rizike uz ovdje predstavljene prilike. Vrijednost udjela i njihova zarada mogu rasti i padati. Promjene tečajeva također mogu imati pozitivan ili negativan učinak na vrijednost ulaganja. Iz tog razloga, prilikom otkupa udjela možete dobiti manje od prvobitno uloženog iznosa. Osobama koje su zainteresirane za kupnju udjela u investicijskim fondovima savjetuje se da prije donošenja investicijske odluke pročitaju trenutni prospekt/e fonda i Informacije za ulagače u skladu s § 21 AIFMG-a, posebno obavijesti o rizicima koje sadrže. Ako se valuta fonda razlikuje od domaće valute ulagača, promjene relevantnog tečaja mogu pozitivno ili negativno utjecati na vrijednost ulaganja i iznos troškova povezanih s fondom u domaćoj valuti.

Nije nam dopušteno izravno ili neizravno nuditi, prodavati, prenositi ili isporučivati ovaj financijski proizvod fizičkim ili pravnim osobama čije se mjesto prebivališta ili domicila nalazi u zemlji u kojoj je to zakonski zabranjeno. U tom slučaju ne smijemo pružiti nikakve informacije o proizvodu.

Molimo pogledajte odgovarajuće informacije u prospektu fonda i Informacijama za ulagače u skladu s § 21 AIFMG-a za ograničenja prodaje fonda američkim ili ruskim državljanima.

Izričito se napominje da ova komunikacija ne daje nikakve investicijske preporuke, već samo izražava našu trenutnu procjenu tržišta. Stoga ova komunikacija nije zamjena za investicijski savjet, ne uzima u obzir zakonske propise usmjerene na promicanje neovisnosti financijskih analiza i ne podliježe zabrani trgovanja nakon distribucije financijskih analiza.

Ovaj dokument ne predstavlja prodajnu aktivnost Društva za upravljanje i stoga se ne može tumačiti kao ponuda za kupnju ili prodaju financijskih ili investicijskih instrumenata.

Erste Asset Management GmbH je povezano s referentnim bankama Sparkassen i Erste Bankom.

Molimo pročitajte i „Informacije o nama i našim uslugama vrijednosnih papira“ koje je objavila vaša banka.

Podložno tiskarskim pogreškama i pogreškama.